Yurt Dışına Uzaktan Çalışanlara %100 Vergi Avantajı Resmi Gazete’de Yayımlandı

Yurt Dışına Hizmetlerde %100 Vergi Avantajı Resmi Gazete’de Yayımlandı

Yurt Dışına Hizmetlerde %100 Vergi Avantajı Resmi Gazete’de Yayımlandı.

Türkiye’de yurt dışına hizmet sunan mükellefler için uygulanan vergi indirimi oranı, 30 Nisan 2026 tarihli ve 32339 sayılı Resmî Gazete’de yayımlanan 29/04/2026 tarihli ve 11257 sayılı Cumhurbaşkanı Kararı ile %100’e çıkarılmıştır.

Bu düzenleme ile birlikte, 193 sayılı Gelir Vergisi Kanunu’nun 89/13 maddesi kapsamında uygulanan indirim oranı %100 olarak belirlenmiş, böylece hizmet ihracatından elde edilen kazançların tamamının vergi matrahından indirilebilmesinin önü açılmıştır.

Türkiye’de yerleşik olup yurt dışındaki müşterilere hizmet sunan yazılımcı, mühendis, tasarımcı ve benzeri profesyoneller için uygulanan vergi indirimi oranı 2026 itibarıyla %100’e çıkarılmıştır. Şartların sağlanması halinde bu gelirler Türkiye’de efektif olarak vergiden istisna hale gelebilmektedir.

1. Yeni Düzenleme Ne Getiriyor?

Türkiye, uzun süredir hizmet ihracatını teşvik eden bir vergi sistemine sahiptir. Önceki uygulamada:

Yurt dışına verilen hizmetlerden elde edilen kazancın

%80’i vergi matrahından indirilebiliyordu

Yeni düzenleme ile:

➡️ İndirim oranı %100’e çıkarılmıştır

Bu değişiklik, teknik olarak:

Vergi matrahının sıfırlanabilmesi

Efektif vergi yükünün ortadan kalkabilmesi

sonucunu doğurmaktadır.

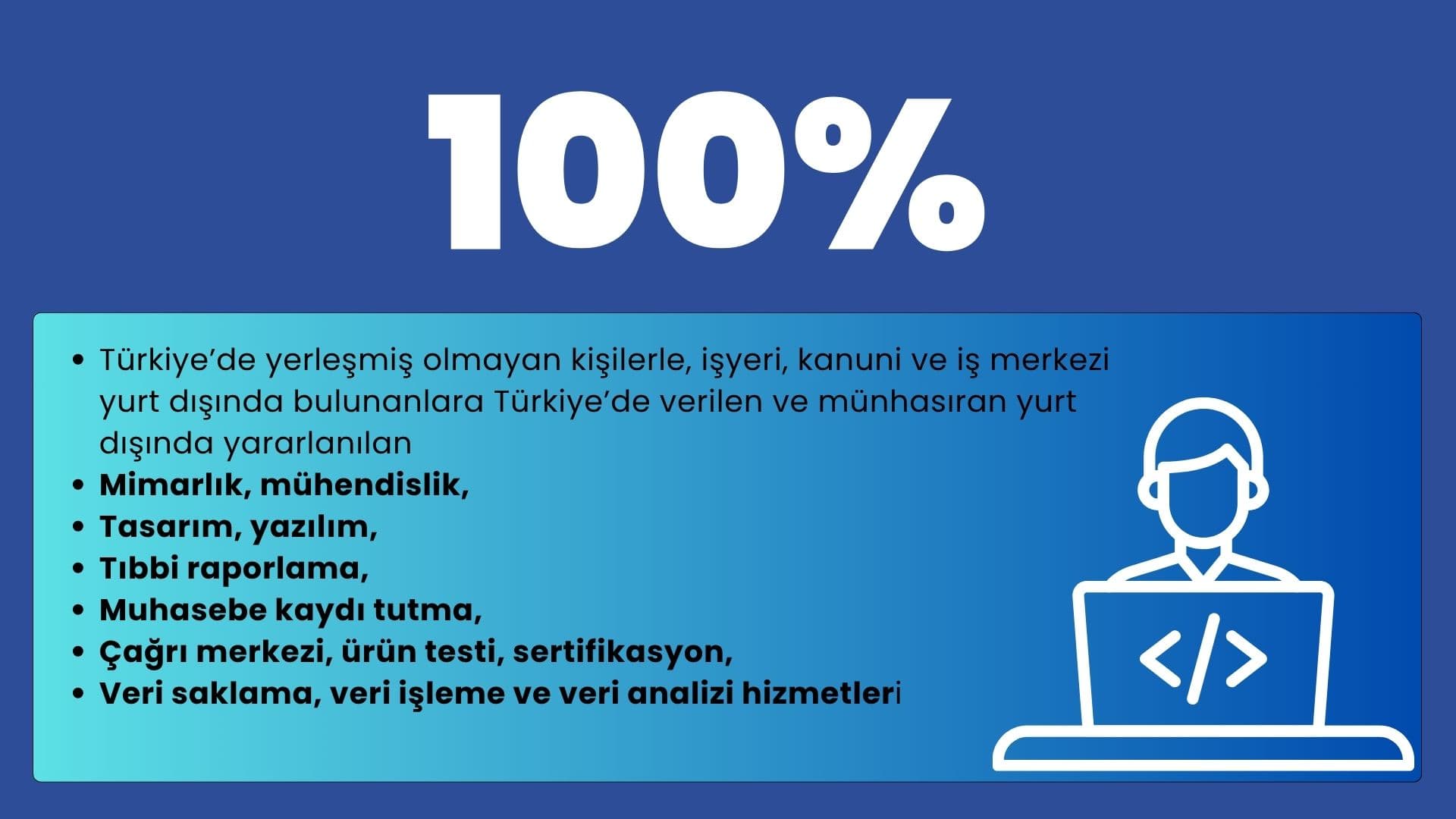

2. Kimler Yararlanabilir?

Bu avantaj özellikle aşağıdaki hizmet gruplarını kapsar:

Yazılım geliştirme

Mühendislik ve mimarlık

Tasarım hizmetleri

Veri analizi ve veri işleme

Çağrı merkezi hizmetleri

Tıbbi raporlama

Test ve sertifikasyon

Muhasebe ve danışmanlık

Hedef Profil

Remote çalışan yazılımcılar

Freelance profesyoneller

Global müşteri portföyü olan ajanslar

Yurt dışına SaaS hizmeti sunan girişimler

3. Kritik Şartlar (Uygulamanın Temeli)

Bu avantajın uygulanabilmesi için aşağıdaki şartlar birlikte sağlanmalıdır:

1. Müşteri Yurt Dışında Olmalı

Hizmet verilen kişi veya kurum Türkiye’de yerleşik olmamalıdır.

2. Hizmet Yurt Dışında Tüketilmeli

Hizmetten doğan fayda Türkiye’de kullanılmamalıdır.

3. Hizmet Türkiye’den Verilmeli

Hizmet üretimi Türkiye’de gerçekleştirilmelidir.

4. Doğru Faturalama Yapılmalı

Hizmet ihracı kapsamında yurt dışına fatura düzenlenmelidir.

4. Gerçekten %0 Vergi mi?

Bu düzenleme kamuoyunda sıklıkla “%0 vergi” olarak ifade edilmektedir. Teknik olarak:

Gelir oluşur

%100 indirim uygulanır

Matrah sıfırlanır

➡️ Sonuç: Efektif vergi yükü sıfıra yaklaşır

Ancak:

SGK yükümlülükleri devam eder

Her gelir türü kapsama girmez

Yapılandırma hataları ciddi risk doğurur

5. En Büyük Risk: Yanlış Uygulama

En kritik yanlış yaklaşım:

“Yurt dışından gelen her gelir vergisizdir”

Bu doğru değildir.

Riskli Gelir Türleri

Türkiye’de faydalanılan hizmetler

Platform gelirleri (Upwork, Fiverr vb.)

Reklam gelirleri

Türkiye bağlantılı projeler

➡️ Gelirin niteliği ve sözleşme yapısı belirleyicidir

6. Şirket Yapısı: Şahıs mı Limited mi?

Şahıs Şirketi

Daha düşük maliyet

Freelance çalışanlar için uygun

Limited Şirket

Kurumsal yapı

Uluslararası müşteriler için güven

Yatırım ve büyüme için avantaj

➡️ Yüksek gelirli profesyoneller için genellikle şirket yapısı tercih edilir.

7. KDV Uygulaması

Yurt dışına verilen hizmetler:

➡️ KDV’den istisna olabilir

Şartlar sağlanıyorsa:

Faturada KDV hesaplanmaz

Hizmet ihracı kapsamında değerlendirilir

Ancak yanlış uygulama:

KDV yükü doğurabilir

Tüm vergi avantajını ortadan kaldırabilir

8. Kimler İçin Büyük Fırsat?

Bu düzenleme özellikle:

Remote çalışanlar

Global freelancerlar

Yazılım ve teknoloji şirketleri

Uluslararası çalışanlar

için önemli bir vergi avantajı sunmaktadır.

9. Türkiye’nin Global Konumu

Bu düzenleme ile Türkiye:

Dubai

Estonya

Portekiz

gibi ülkelerle rekabet edebilecek bir vergi avantajı sunmaktadır.

Ancak model:

➡️ Genel değil, hizmet bazlı ve şartlıdır

10. Stratejik Yapılandırma Neden Önemli?

Bu avantajdan maksimum fayda sağlamak için:

Doğru şirket kurulumu

Doğru sözleşme kurgusu

Doğru gelir sınıflandırması

Doğru vergi planlaması

gereklidir.

Aksi durumda:

⚠️ Avantaj kaybedilebilir ⚠️ Vergisel risk oluşabilir

FAQ (Sık Sorulan Sorular)

Herkes bu avantajdan faydalanabilir mi?

Hayır, yalnızca belirli hizmet türleri ve şartlar kapsamında mümkündür.

Freelance çalışanlar yararlanabilir mi?

Evet, ancak gelir yapısı analiz edilmelidir.

Platform gelirleri kapsama girer mi?

Duruma göre değişir.

Reklam gelirleri dahil mi?

Genellikle ayrıca değerlendirilmelidir.

Gerçekten vergi ödememek mümkün mü?

Doğru yapı ile efektif vergi yükü sıfıra yaklaşabilir.

Bize Ulaşın

Yurt dışına uzaktan çalışma sürecinde doğru vergi danışmanlığı ve müşavirlik hizmetlerimiz için bize ulaşın