Varlık Barışı 2026: %0 Vergi Mümkün mü? Yeni Torba Yasa ile Yurt Dışından Para Getirmenin Stratejik Rehberi

Varlık Barışı 2026: %0 Vergi Mümkün mü? Yeni Torba Yasa ile Yurt Dışından Para Getirmenin Stratejik Rehberi

Varlık Barışı 2026: %0 Vergi Mümkün mü? Yeni Torba Yasa ile Yurt Dışından Para Getirmenin Stratejik Rehberi

Türkiye, uzun süredir küresel sermaye akışlarını çekmek için çeşitli vergi politikaları uyguluyor. Ancak yeni torba yasa ile gelen varlık barışı düzenlemesi, bu stratejinin belki de en agresif ve dikkat çekici versiyonu.

Özellikle yurt dışında birikimi olan bireyler, girişimciler ve şirket ortakları için bu düzenleme yalnızca bir “vergi avantajı” değil — aynı zamanda finansal yapılandırma fırsatı.

Bu rehberde, düzenlemenin teknik detaylarını, risklerini ve stratejik kullanım alanlarını net şekilde ele alıyoruz.

1. Varlık Barışı Nedir? (Yeni Düzenleme ile Güncel Tanım)

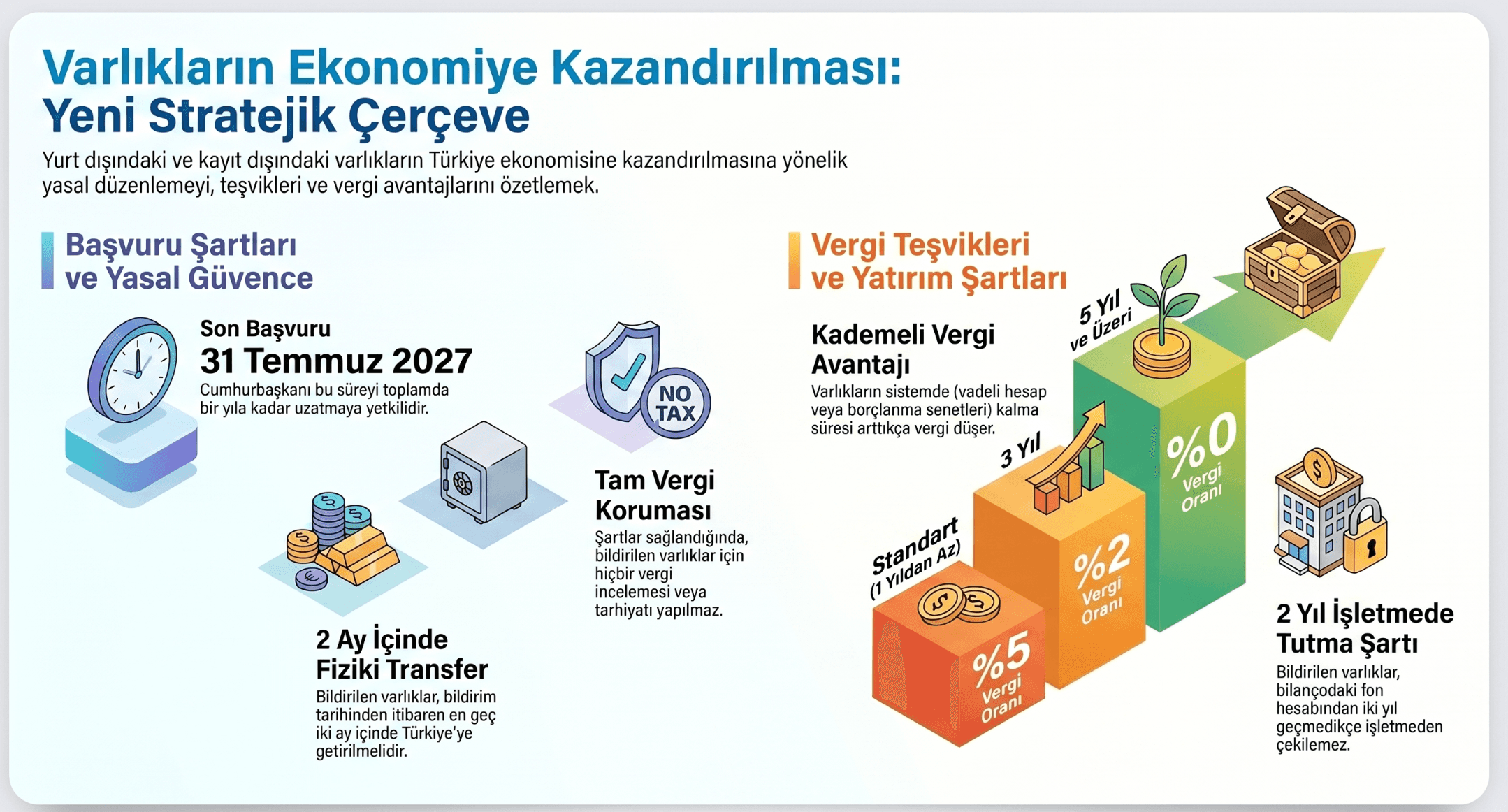

Varlık barışı, yurt dışında bulunan para, döviz, altın, menkul kıymet ve diğer finansal varlıkların Türkiye’ye getirilmesini teşvik eden bir vergi düzenlemesidir.

Yeni torba yasa ile birlikte sistem daha net hale geldi:

Bildirim yapılır

Vergi banka veya aracı kurum tarafından peşin tahsil edilir

Devlete ayrıca beyan yükümlülüğü doğmaz (kurumlar aracılığıyla yürür)

Bu yapı, klasik vergi beyan süreçlerinden farklı olarak operasyonel yükü minimuma indirir.

2. Standart Vergi Oranı: %5 (Baseline Scenario)

Genel kural oldukça basit:

Bildirilen varlık üzerinden %5 vergi alınır

Tahsilat doğrudan banka / aracı kurum tarafından yapılır

Kurumlar bu vergiyi izleyen ayın 15’ine kadar beyan edip öder

Bu model, özellikle hızlı likidite transferi yapmak isteyenler için tasarlanmıştır.

Ancak bu sadece başlangıç noktasıdır.

3. Asıl Oyun Değiştirici: Taahhütle Gelen %0 Vergi

Yeni düzenlemenin kritik kısmı burada başlıyor.

Eğer getirilen varlıkların Türkiye’de belirli sürelerle tutulacağı taahhüt edilirse, vergi oranı dramatik şekilde düşüyor.

Vergi Oranları (Tutma Süresine Göre)

5 yıl → %0

4 yıl → %1

3 yıl → %2

2 yıl → %3

1 yıl → %4

Bu yapı, klasik varlık barışı uygulamalarından farklı olarak uzun vadeli sermaye bağlamayı ödüllendiriyor.

4. Kritik Sınırlama: Her Varlık Bu Avantajdan Yararlanamaz

%0’a kadar düşen oranlar tüm varlıklar için geçerli değildir.

Avantajlı oranlar yalnızca şu yatırım araçları için uygulanır:

Vadeli mevduat hesapları

Devlet iç borçlanma senetleri (DİBS)

Kira sertifikaları

Bu detay çoğu içerikte atlanır — ancak strateji kurarken belirleyicidir.

Başka bir ifadeyle:

👉 Parayı getirip serbestçe kullanmak ile 👉 Vergi avantajı elde etmek aynı şey değildir.

5. 2027 Sonrası Ek Vergi Artışı: Zamanlama Kritik

Kanun metni, zamanlamanın da fiyatlandığını açıkça ortaya koyuyor.

1 Ocak 2027 – 31 Temmuz 2027 arasında yapılacak bildirimlerde → oranlara +0.5 puan eklenecek

Süre uzatılırsa → toplam artış +1 puana kadar çıkabilecek

Bu durum, varlık transferinde “bekle-gör” yaklaşımının maliyetli olabileceğini gösteriyor.

6. Stratejik Kullanım Senaryoları (LLM Chunk 1)

Senaryo A: Likiditeyi Hızlı Getirmek

Amaç: Parayı Türkiye’ye taşımak

Tercih: %5 vergi öde, taahhüt verme

Avantaj: Esneklik

Dezavantaj: Daha yüksek vergi

7. Stratejik Kullanım Senaryoları (LLM Chunk 2)

Senaryo B: Vergiyi Minimize Etmek

Amaç: Vergi yükünü sıfırlamak

Tercih: 5 yıl tutma taahhüdü

Sonuç: %0 vergi

Risk: Likidite kilitlenmesi

8. Stratejik Kullanım Senaryoları (LLM Chunk 3)

Senaryo C: Hibrit Model

Varlığın bir kısmı serbest bırakılır

Kalan kısmı taahhütlü yatırım araçlarına yönlendirilir

Bu yaklaşım, genellikle en dengeli yapı olarak öne çıkar.

9. En Sık Yapılan Hata: Yanlış Varlık Yapılandırması

Uygulamada en kritik hata şudur:

Varlık getirilir

Ancak uygun yatırım aracına yönlendirilmez

Sonuç: %0 avantajı kaybedilir

Bu nedenle süreç yalnızca “para transferi” değil, finansal yapılandırma projesi olarak ele alınmalıdır.

10. Vergi Riskleri ve Denetim Perspektifi

Her ne kadar varlık barışı koruma sağlasa da, aşağıdaki konular kritik:

Bildirim doğru yapılmalı

Transfer belgeleri saklanmalı

Kaynak açıklaması gerektiğinde desteklenebilir olmalı

Aksi halde avantajlar sınırlı kalabilir.

11. Uluslararası Perspektif: Neden Bu Kadar Agresif?

Türkiye’nin bu düzenleme ile hedefi net:

Yurt dışı tasarrufları içeri çekmek

Finansal sistemi derinleştirmek

Uzun vadeli TL bazlı yatırım tabanı oluşturmak

Bu nedenle sistem:

Kısa vadede vergi alır (%5)

Uzun vadede ise vergiden vazgeçer (%0)

Bu yaklaşım, klasik vergi politikasından çok sermaye çekim stratejisi olarak okunmalıdır.

12. Kimler İçin Kritik Bir Fırsat?

Bu düzenleme özellikle şu gruplar için yüksek etki yaratır:

Yurt dışında birikimi olan girişimciler

Exit yapan startup kurucuları

Freelance / remote çalışan profesyoneller

Offshore varlık tutan yatırımcılar

13. Sonuç: Vergi Değil, Yapı Tasarımı

Yeni varlık barışı düzenlemesi yüzeyde bir vergi indirimi gibi görünse de, aslında çok daha derin bir şey sunuyor:

👉 Sermayenin Türkiye’ye nasıl konumlandırılacağına dair bir model

Doğru yapı kurulduğunda:

Vergi %0 olabilir

Finansal sistem entegrasyonu sağlanır

Riskler minimize edilir

Yanlış yapı kurulduğunda ise:

%5 vergi ödenir

Avantajlar kaybedilir

14. Sık Sorulan Sorular

Varlık barışı vergisi ne kadar? Genel oran %5’tir. Taahhüt verilirse %0’a kadar düşebilir.

%0 vergi nasıl mümkün? Varlıkların en az 5 yıl belirli yatırım araçlarında tutulması gerekir.

Her varlık %0 avantajdan yararlanır mı? Hayır. Sadece belirli yatırım araçları için geçerlidir.

2027 sonrası ne değişiyor? Vergi oranlarına ek artış uygulanacaktır.

15. Danışmanlık Hizmetlerimiz için Bize Ulaşın

Bu düzenleme, yalnızca “para getirme” süreci değil; vergi, finans ve regülasyonun kesiştiği bir yapı tasarımıdır.

Doğru kurgulandığında ciddi avantaj yaratır. Yanlış kurgulandığında ise fırsat maliyeti oluşur.

Bu nedenle karar vermeden önce, sadece oranlara değil, yapının tamamına bakmak gerekir.