Wise, payoneer vb. platformlar klasik bankacılık işlemlerine göre daha hızlı ve daha az maliyetli olması nedeni ile birçok kişi tarafından swift mesajı yerine tercih ediliyor.

Ancak bu şekilde yurt dışında hizmet verdiğiniz firmalar size transferwise veya payoneer üzerinden ödeme yaptığında katma değer vergisi ve kurumlar/gelir vergisi istisnasının kullanılıp, kullanılamayacağı ile ilgili net bir düzenleme veya resmi görüş bugüne kadar yoktu.

Ama en sonunda talep ettiğimiz özelgeye cevap geldi :)

Ankara Vergi Dairesi 21.04.2021 Tarih E-84974990-130[KDV.2/H/1-2021/26]-147159 Sayılı Özelgesi

Soru: İlgide kayıtlı özelge talep formunda, yurt dışına mühendislik hizmeti verdiğiniz, verdiğiniz hizmetten yurt dışında yararlanılması nedeniyle düzenlediğiniz faturalarda katma değer vergisi (KDV) göstermediğiniz ve hizmet verdiğiniz firmanın ödemeyi aracı kurum Transferwise isimli para alış-verişi sağlayan site üzerinden banka hesabınıza TL cinsinden yaptığını belirtilerek, işlemin katma değer vergisi (KDV) uygulaması bakımından hizmet ihracı kapsamında değerlendirilip değerlendirilemeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

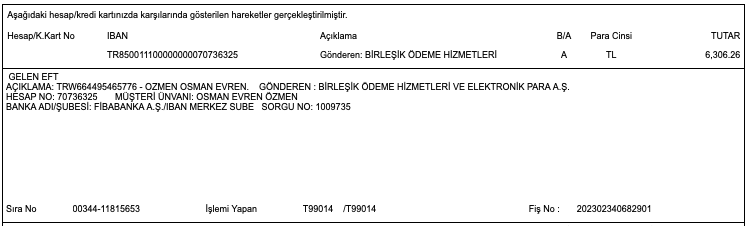

Arkadaşlar wise’dan para bildiğiniz üzere birleşik ödeme sistemleri isimli Türkiye yerleşik bir anonim şirketten geliyor. Ben sizin yerinizde olsam parayı yine de döviz olarak wise üzerinden direkt swift ile alırım

Cevap: Yurt dışına vermiş olduğunuz mühendislik hizmeti 3065 sayılı KDV Kanununun 11/1-a maddesine göre hizmet ihracı kapsamında değerlendirilecek olup, düzenlenecek faturada hizmet bedeli üzerinden KDV hesaplanmasına gerek bulunmamaktadır.

Ayrıca söz konusu hizmet ihracına ilişkin olarak düzenlenecek faturada bedelin Türk Lirası karşılığının da gösterilmesi şartıyla, bedelin yurt dışından Türk Lirası olarak gelmesinde herhangi bir sakınca bulunmamaktadır.

Sonuç olarak yurtdışından bu şekilde tahsilat yapan bir çok kişinin umarım aklındaki soruyu bu yazı ile giderebilmişimdir. Bakalım KDV iade süreçlerinde bu özelge sunulduğunda süreç nasıl ilerleyecek :)

Hizmet bedelinin döviz olarak Türkiye’ye getirilmesi şartı anılan Kanun’da yer almadığı gibi ihracatın teşvik edilmesi amacına da aykırılık teşkil ettiğinden dava konusu dönemlere ilişkin hizmet ihracından kaynaklı katma değer vergisi iade alacaklarının mahsuben ve nakden iadesi isteminin reddi yönünde tesis edilen işlemde hukuka uyarlık bulunmadığı… (Danıştay 3. D. K:2021/3265)

Görüşmek üzere

Biz önemli konuları, ödeme son günlerini, hazırladığımız e-kitapçıkları vb. şeyleri mailchimp/GetRevue üzerinden listemizdekilere ve hizmet verdiğimiz mükelleflerimize mail atıyoruz.

İsterseniz bize mail gönderirseniz sizi de o listeye ekleriz veya sayfanın sonunda yer alan forma mail adresinizi de yazabilirsiniz.

info@ozmconsultancy.com