Sosyal Medya İçerik Üreticisi Vergi İstisnası 2024

Sosyal Medya İçerik Üreticisi Vergi İstisnası 2024

Sosyal medya vergi istisnası veya muafiyeti olarak ifade edilse de tam ismi “Sosyal içerik üreticiliği, internet ve benzeri elektronik ortamlar üzerinden sunulan hizmetler ile mobil cihazlar için uygulama geliştiriciliğinde kazanç istisnası”olan kanunda önemli değişiklikler 7194 Sayılı Kanun kapsamında yasalaştı.

2024 Gelir vergisi dilimleri de açıklandı. 3.000.000 TL’ye kadar aşağıdaki gelirleriniz için şirket kurmadan sosyal medya içerik üreticisi vergi istisnası kapsamında faaliyetlerinize devam edebiliyorsunuz.

Yenilikler Nedir?

1-Adsense Gelirleri de artık kapsamda: Youtube, Instagram vb. platformlardan gelir elde edenlere bu imkan sağlanıyor iken kendi web sitesi üzerinden adsense geliri olanlar kapsamda değildi. Artık kapsama alınıyor.

2-Udemy, Teachable, Preply vb.Eğitim Platformlarından elde edilen gelirler de artık Sosyal Medya kazanç istisnası kapsamında. Daha önce bu konu net değildi. Kanun metni ve gerekçesinden konu netleştirilmiş.

Yalnız bu eğitim seti vb. şekilde yüksek kazanç vaadi ile mağdur olan insan sayısı artıyor. Bu konuya da dikkat etmek lazım.

3-Data Entry Jobs: Veri girişi, online anket doldurma (örnek olarak Swagbucks ve Survey Junkie gibi siteler üzerinden)belirlenen alanlara tıklama, chatbot geliştirme vb. konularda gelir elde eden kişiler de bu vergi istisnasından faydalanabilir.

Sosyal içerik üreticiliği, internet ve benzeri elektronik ortamlar üzerinden sunulan hizmetler ile mobil cihazlar için uygulama geliştiriciliğinde kazanç istisnası nedir?

En sade tanımı ile şirket açmanıza gerek kalmadan hesabınıza gelen tutar üzerinden %15 vergi kesilerek faaliyetinize devam edebilmenizi sağlayan düzenleme olarak ifade edilebilir.

Düzenlemenin üst sınırı 2024 yılında 3.000.000 TL

Sosyal medya içerik üreticisi vergi istisnası sayesinde KDV mükellefi olmanıza gerek bulunmuyor.

Ama bağkur ödemeniz gerekli. Ancak zaten bir yerde çalışıyorsanız bağkur borcunuz tahakkuk etmiyor.

Kanunun Gerekçesinde eksik noktalar iyi tespit edilmiş :

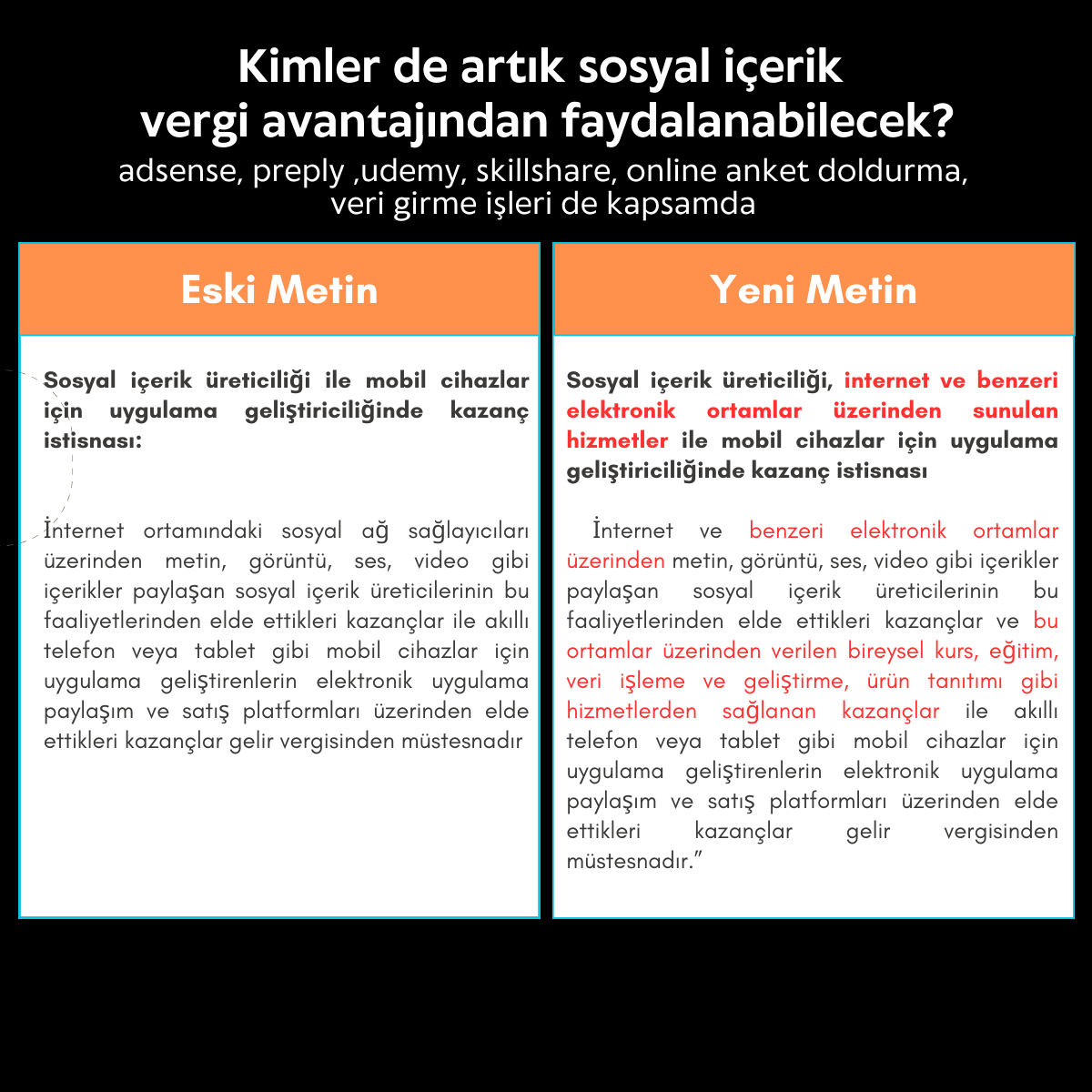

1-Eski Metinde Sadece Sosyal Ağ Sağlayıcılar üzerinden elde edilen gelirler kapsamdaydı: Düzenlemenin mevcut durumunda, yalnızca internet ortamındaki sosyal ağ sağlayıcılan üzerinden metin, görüntü, ses, video gibi içeriklerin paylaşılması suretiyle elde edilen kazançlar için istisna uygulanmaktadır.

2-Kapsam Genişletiliyor: Gelişen teknoloji sayesinde, internet ve benzeri elektronik ortamlann kullanımının hayatın her alana sirayet etmesi ile benzer faaliyetlerin sosyal ağ sağlayıcısı tanımına girmeyen elektronik ortamlar üzerinden de yapıldığı görülmekte, ancak mevcut madde uygulamasının sağladığı vergileme usulü yalnızca sosyal ağ sağlayıcısı üzerinden yapılan bahsi geçen faaliyetlere ilişkin kazançları kavramaktadır.

3-Bu nedenle yapılan düzenleme ile gerçek kişilerin;

internet sayfası/ sitelerinde veya herhangi bir dijital platformda metin, görüntü, ses, video gibi içerikleri paylaşması;

internet ve benzeri elektronik ortamlar üzerinden eğitim, yemek tarifi, ürün tanıtımı gibi videolar paylaşması

yine bu ortamlar üzerinden veri işleme ve geliştirme gibi içerikler paylaşmak suretiyle kazanç elde edilmesi de

istisna kapsamına alınmaktadır.

4-Bu sebeple gerçek kişilerin, yapılan düzenleme ile internet ve benzeri elektronik ortamlar üzerinden elde edecekleri kazançlar da mevcut istisna düzenlemesinin içerisine alınarak istisnanın kapsamı genişletilmektedir.

Görüşmek üzere 👋

Biz önemli konuları, ödeme son günlerini, hazırladığımız e-kitapçıkları vb. şeyleri mailchimp/beehiiv üzerinden listemizdekilere ve hizmet verdiğimiz mükelleflerimize mail gönderiyoruz.

İsterseniz bize mail gönderirseniz sizi de o listeye ekleriz veya sayfanın sonunda yer alan forma mail adresinizi de yazabilirsiniz.