Yazılım Vergi Muafiyeti 2026

Yurt dışına Uzaktan Çalışanlar için Vergi Rehberi

Bu yazıda yurtdışına yazılım ihracatı yapan firmaları ve uzaktan-remote olarak yurt dışına yazılım, sistem mühendisliği, veri analizi veya tasarım hizmeti vererek çalışmaya başlayacak kişileri ilgilendiren bazı temel vergisel konularda bilgiler vermeye çalışacağım.

Yazının sıkıcı olmaması adına özellikle kanun ve madde numaralarını yazmadım.

Madde numaralarını merak ediyorsanız veya daha detaylı bilgi için bize mail gönderebilirsiniz.

www.ozmconsultancy.com

1-Yazılım Hizmetini verdiğiniz müşteri yurt içinde mi yoksa yurt dışında mı ?

a-)Katma Değer Vergisi Yönünden Durum Nedir?

Mutlaka biliyorsunuzdur ama yazılım hizmetini yurt dışına veriyor iseniz hizmet ihracatı kapsamında katma değer vergisi ödemenize gerek bulunmuyor.

Kestiğiniz faturalar için ayrıca katma değer vergisi ödememeniz için verdiğiniz hizmetten mutlaka yurt dışında yararlanılmalı.

(Vergi İpucu-1: Sözleşmenizde TR içeren bir bölge yazıyor ise MENA-MENAT çıkartmanızı öneririm**)**

Yurt dışına verilen yazılım hizmetleri ile ilgili özelgeye de buradan ulaşabilirsiniz.

Press enter or click to view image in full size

Yurtdışına verilen yazılım-tasarım-veri analizi vb. hizmetlerde vergi avantajı 7194 Sayılı Kanun ile %50'den %80'e çıkartılmıştır. (Resmi Gazete- 28.12.2023)

b-)Kurumlar/Gelir Vergisi Yönünden Durum Nedir?

Limited ve Anonim Şirketlerin geliri ve gideri arasındaki fark üzerinden ödediği verginin adı Kurumlar Vergisidir. Şahıs şirketlerinin ise gelirleri ve giderleri arasındaki fark üzerinden ödediği verginin adı ise Gelir vergisidir.

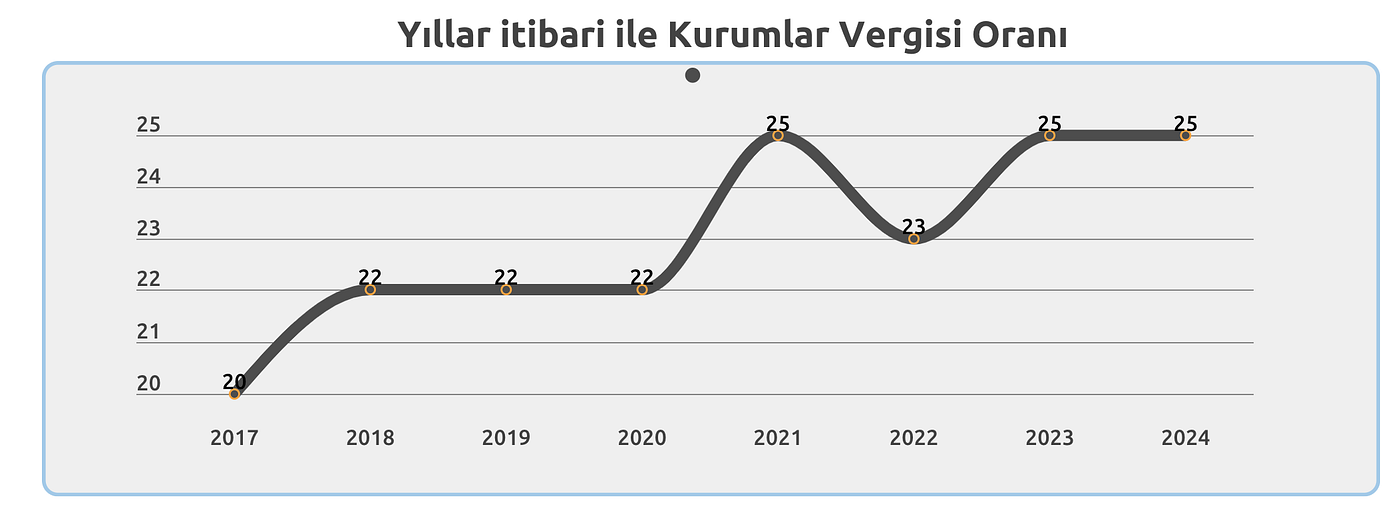

Türkiye’de mevcut durumda kurumlar vergisi oranı (*Limited ve anonim şirketlerin tabii olduğu oran*) % 25'dir.

Vergi İpucu-2:Yurt dışına yazılım-tasarım-veri analizi gibi alanlarda hizmet verenler için bu oran %80 oranında daha az uygulanır.

Vergi İpucu-3:Ayrıca yukarıdaki avantajlara ek olarak yurt dışına hizmet verenler için 5 puan indirim de bulunmaktadır

Independent Contractor veya developer olarak yurt dışına çalışacaksanız şahıs şirketini öneriyorum. Gerek limited-anonim şirketlerde gerek şahıs şirketlerinde yurt dışı yazılım-tasarım- veri analizi gibi hizmetlerde %80 vergi avantajı mevcuttur.

Gelir vergisi oranları ise aşağıdaki grafikte gördüğünüz üzere %15 ila-%40 arasında değişmektedir.

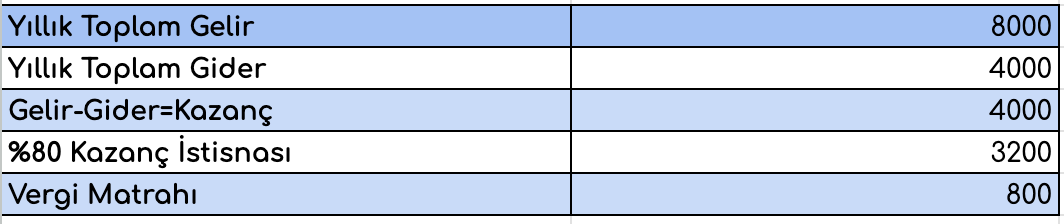

Yurtdışına verilen tasarım, yazılım ve mühendislik gibi hizmetlerde % 80 gelir- kurumlar vergisi istisnası avantajı bulunması ile ilgili daha detaya indiğimizde;

Örnek olarak yurtdışındaki müşterisine yazılım hizmeti verilmesi durumunda o yıla ait kazancın (giderler düştükten sonra )yarısı üzerinden vergisi hesaplanır ve ödenir.

Vergi İpucu-4: Yazılım, tasarım veya veri analizi hizmetlerinin Toptal, Upwork, Crossover, Fiverr, Turing.com, Guru, Lionbridge vb. siteler aracılığı ile verilmesi durumunda da bu vergi avantajının uygulanmasında bir mahsur bulunmamaktadır.

- Yurt dışına verilen yazılım/tasarım/veri analizi gibi hizmetler için örnek bir vergi hesaplamasını aşağıda bulabilirsiniz.

Ayrıca 29'dan yaşından küçükseniz ve genç girişimci şartlarını taşıyorsanız, vergilendirilecek geliriniz yani vergi matrahınız daha da azalıyor.

Bu vergi avantajı yılda bir kere değil her üç ayda bir beyan edilen geçici vergi beyannamelerinde de uygulanması gerekiyor.

Vergi İpucu-5: Hem genç girişimci avantajı hem de yukarıda bahsedilen vergi avantajı beraber uygulanabiliyor.

2026 Yılı itibari ile Genç Girişimci Vergiden istisna edilecek tutar artacağı için sağlanacak vergi indirim tutarı da artacaktır.

- Yukarıda belirtilen vergi avantajı son derece önemli bir avantaj sağlamakta ve ödenecek verginizi yaklaşık olarak 1/5 oranında düşürmektedir.

Yurtdışına yazılım hizmeti vermiş ve bu vergi avantajından haberdar olmayan firmalardan zaman zaman mail veya telefonlar geliyor, üzülmemeleri için açıkcası ne cevap vereceğimizi de bilemiyoruz ama maalesef geriye dönük düzeltme vererek belirtilen vergi avantajından faydalanılması da mümkün değil. Ödenilen verginin aslında yarısının ödenebileceğini sonradan öğrenmek can sıkıcı.

Press enter or click to view image in full size

Vergi Dairesi Başkanlığı’nın sunumu.

Yurt dışı firmadan tarafınıza ulaşan teklifin vergi kanunları karşısındaki değerlendirme sürecinden itibaren ilk faturanızı düzenleyeceğiniz noktaya kadar merak ettiğiniz birçok konu olduğunu biliyoruz. Bu süreçte danışmanlık hizmeti almak için bize ulaşabilirsiniz.

Elde edilecek gelirin niteliğine göre vergi avantajları olup, olmadığı

Vergi avantajı mevcut ise uygulamada dikkat edilecek konular

Hangi şirket türünün vergisel olarak daha avantajlı olduğu

Hangi şirket türünün aylık maliyetler ve kuruluş maliyeti noktasında avantajlı olduğu

Yurt dışına yazılım ihracatı yapıldığında hangi harcamaların gider olarak kabul edileceği

2026 Yılı vergi oranlarına göre ortalama yıllık maliyet hesaplaması ve aylık ele geçecek net tutarın hesaplanması

Yurt dışı ile imzalanacak bir sözleşme mevcut ise sözleşmenin vergisel olarak değerlendirilmesi ve revize konularının belirlenmesi

Aylık muhasebe süreçlerinde şirket sahiplerinin bilmesi gereken temel konular ve onboarding sürecimiz ile ilgili bilgilendirme

Sosyal sigortalar kanunu bakımından değerlendirme

Sizin Sorularınız ile ilgili online veya şirketimizde danışmanlık hizmet talepleriniz için; info@ozmconsultancy.com

Yurtdışı yazılım ihracatının vergilendirilmesi ile ilgili olarak vergi avantajlarından tam ve eksiksiz yararlanma noktasında;

1-Limited, Anonim şirket veya şahıs şirket sahibi olmanız arasında herhangi bir fark bulunmamaktadır.

2-Ancak şirketten para çekme noktasındaki vergileri ve prosedürleri dikkate alınınca yurt dışına remote/uzaktan çalışma durumunda şahıs şirketi kurularak ilerlenmesini best practice olarak ifade edebiliriz.

3-Hangi şirket türünü kurarsanız kurun bu vergi avantajından faydalanabiliyorsunuz.

4-Sadece; şahıs firmasına sahip iseniz bulunduğunuz vergi dilime göre ödenecek verginiz değişiyor.

5-Limited veya anonim şirketlerde ise kurumlar vergisi oranı her zaman sabittir. 2026 Yılında % 25 kurumlar vergisi oranıdır.

Bizim mükelleflerimiz arasında yukarıda belirtilen vergi avantajından yararlananların daha çok veri güvenliği, solutions architect, ios developer, sap danışmanları, motion graphic designerlar, web tasarımcılar, data scientistler front-end, back-end full-stack developerlar, white hacker’lar olarak gözlemlemekteyim.

Mobil uygulamalarınızdan veya web sayfanız üzerinden elde etmiş olduğunuz. Admob/Adsense/Ezoic reklam gelirleri bu kapsamda maalesef değerlendirilmemektedir.

Ancak mobil uygulamaların indirilmesinden kaynaklanan in app purchase gelirlerin bu kapsamda olduğunu düşünmekteyim. ( Bu konu ile ilgili olumlu özelge alınmıştır)

Bu yazıda belirtilen vergi avantajı ile ilgili olarak Kurumlar vergisi Kanununda yer alan metin aşağıdaki gibidir.

“Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye’de verilen ve münhasıran yurt dışında yararlanılan

Mimarlık,

Mühendislik

Tasarım

Yazılım

Veri Saklama, Veri İşleme, Veri Analizi

Tıbbi Raporlama

Muhasebe Kaydı Tutma

Çağrı Merkezi

Ürün Testi

Sertifikasyon

ve ilgili bakanlıkların görüşü alınmak suretiyle Maliye Bakanlığınca belirlenen mesleki eğitim alanlarında faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye’de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın %80’i vergiden istisnadır”

3 Things You Should Know Before Signing an Independent Contractor Agreement

Yazılımcılar Faturalarını Nasıl Düzenlemeli ?

Bu yazıda yurt dışına hizmet verenler için e-arşiv faturasının nasıl düzenleneceğini ekran resimleri ile anlatacağım…

● Yukarıdaki madde metninden de anlaşılacağı üzere yurt dışına verilen yazılım hizmetleri dışındaki bazı hizmetlerde de % 80 gelir-kurumlar vergisi istisnası mevcut.

Sorularınız ve Mali Müşavirlik Hizmetlerimiz için Bize Ulaşabilirsiniz

info@ozmconsultancy.com