Yurtdışına Çalışan Yazılımcı Vergi Durumu

Yurtdışına yazılım ihracatı vergi avantajları neler?

Her geçen gün uzaktan yurtdışına çalışan yazılımcı sayısı artıyor. Bu nedenle, yurtdışından elde edilen yazılım hizmeti gelirlerinin vergilendirilmesinin nasıl olacağı ve vergi avantajlarının söz konusu olup, olmadığı konusu daha da önemli hale geliyor.

1-Yazılımcılar Yurtdışına Uzaktan Nasıl Çalışıyor?

Yazılımcılar yurtdışına genelde independent contractor sözleşmesi ile çalışıyorlar. Bu sözleşmede vergisel yükümlülüklerin yazılımcıya bırakıldığı hususu genellikle bulunuyor.

Upwork vb. platformlar üzerinden de çalışan yapan birçok yazılımcı arkadaşın sorularını alıyorum. Merak etmeyin konu gerçekten karışık değil. O yüzden olabildiğince aşağıda basitçe yazmaya çalıştım.

2-Vergi Mevzuatı Ne Diyor?

Yazılımcıların vergilendirilmesi ile ilgili olarak bilinmesi gereken vergisel mevzuat 193 Sayılı gelir vergisi kanunu ve 5520 Sayılı Kurumlar vergisi kanununda yer alıyor.

Yazılımcı, serbest meslek erbabı olarak vergilendirilmeyi seçtiği takdirde gelir vergisi mükellefi kabul ediliyor.

Ancak yazılım faaliyeti için limited veya anonim şirket kurulduğu takdirde kurumlar vergisi mükellefi olunuyor.

3-Farkları Ne? Hangi tip şirket yurtdışına remote olarak çalışan yazılımcılar için daha avantajlı?

2024 Yılı itibari ile şirketlerin ve serbest meslek mükelleflerinin vergi oranları şu şekilde;

Limited veya anonim şirketler gelirleri veya giderleri arasındaki farkın %25'i oranında kurumlar vergisi ödüyorlar.

Serbest meslek erbabları ise gelirleri veya giderleri arasındaki farkın %15 ila %40 arasında oranında gelir vergisi ödüyorlar.

İlk bakışta eğer yıllık elde edilecek gelir belli bir düzeyin altında kalıyor ise serbest meslek erbabı olarak faaliyet göstermek daha mantıklı gözüküyor.

4-Yazılımcılar yurtdışına çalıştıkları takdirde vergi avantajları var mı? Yukarıdaki vergi oranları mı geçerli ?

Hayır aynı vergi oranları geçerli olmuyor. Daha düşük vergi oranları söz konusu.

Yurt dışına uzaktan hizmet veren yazılımcılar için çok önemli vergi avantajları mevcut.

Yurtdışına uzaktan/remote yazılım hizmeti verilmesi durumunda elde edilen kazancın Türkiye’ye getirilmesi ve verilen hizmetten yurtdışında yararlanılması halinde %80 gelir ve kurumlar vergisi kazanç istisnası söz konusu.

Hesaplama üzerinden gösterirsem; yurt dışından elde edilen yazılım gelirlerinde

Gelir 110.000 USD

Gider 10.000 USD

Kar 100.000 USD

Vergi dışı bırakılacak tutar 80.000 USD

Üzerinden vergi hesaplanacak tutar-matrah ise 20.000 USD oluyor.

Aşağıdaki hesaplamayı mimarlar için yapmıştım ama yazılımcılarda da aynı şekilde oluyor tutarlar.

Bu noktada vergi oranı kuracağınız şirkete göre farklılık göstermektedir. Serbest meslek erbabı olarak faaliyet gösterirseniz hangi vergi diliminde olduğunuza göre hesaplama yapılıyor.

Genç girişimci yazılımcılara ek vergi avantajı: Ayrıca eğer yurt dışına yazılım hizmeti veren 29 yaşından küçük ve genç girişimci şartlarını taşıyan bir kişi iseniz vergi oranınız daha da düşüyor.

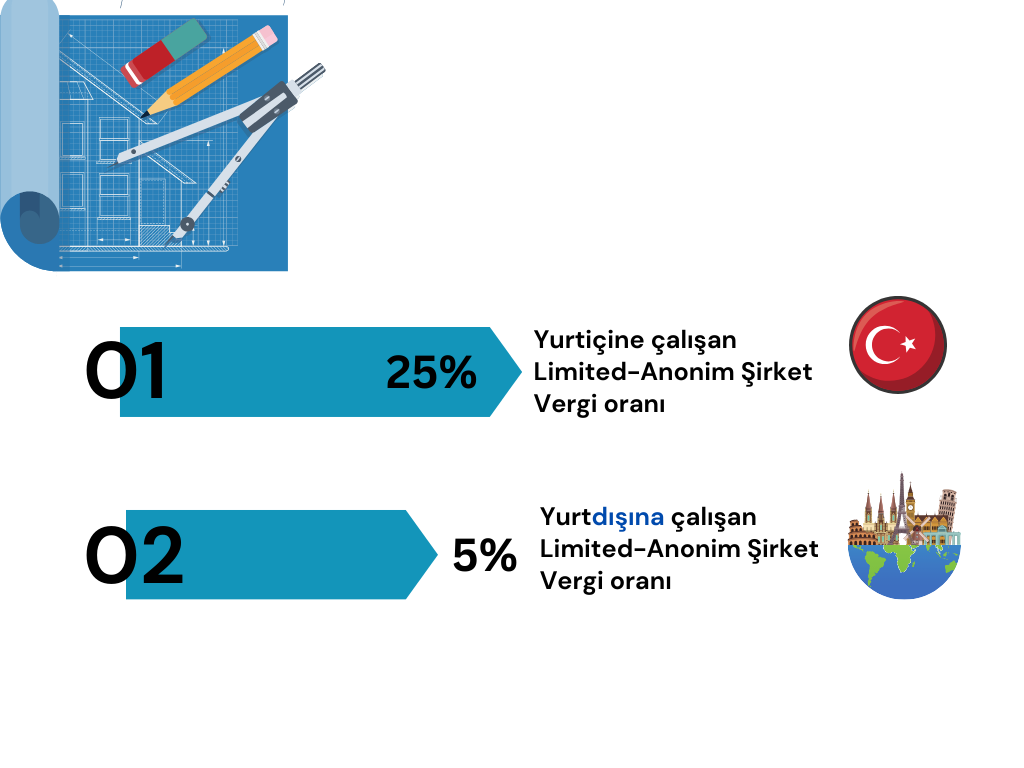

Yurtdışına hizmet veren bir limited veya anonim şirket olarak yazılım faaliyet gösteriyorsanız 100.000 USD üzerinden %5 vergi hesaplanıyor ve 5.000 USD kurumlar vergisi ödeniyor. (%80 kazanç istisnası sayesinde)

Yurtiçine hizmet veren bir limited veya anonim şirket olarak yazılım faaliyeti gösteriyorsanız ise 25.000 USD vergi ödemesi yapılması gerekiyor.

Özetle bu örnekten hareket edersem, uzaktan yurt dışına yazılım hizmeti verilmesi sayesinde 20.000 USD vergi az ödeme imkanı bulunuyor.

5-Yurtdışındaki uzaktan çalıştığım firmaya yazılım hizmetlerim için makbuz mu yoksa fatura mı düzenleyeceğim?

Limited veya anonim şirket olarak faaliyet gösteriyorsanız fatura düzenlemeniz gerekiyor.

Serbest meslek erbabı olarak faaliyet gösteriyor iseniz e-serbest meslek makbuzu düzenlemeniz gerekiyor.

Ancak faturadan farklı olarak makbuz üzerinde eğer yurt içine düzenleniyor ise %20 oranında stopaj da olması gerekli.

Yurtiçine hizmet verdiğinizde makbuz üzerindeki stopaj sadece karşı taraf firma ise söz konusu oluyor.

Firması olmayan bir kişiye makbuz keserken stopaj hesaplamanıza gerek bulunmuyor.

Ek olarak yurtdışına makbuz keserken de stopaj ve KDV de olmuyor.

6-Yazılım Hizmetlerinde KDV var mı? Varsa oran nedir?

Yurtiçi: Hem limited-anonim şirket hem de serbest meslek erbabı olarak elde edilen gelir için yurtiçine verilmiş bir hizmet ise %20 oranında KDV hesaplanması gerekiyor.

Yurtdışı:Eğer bir yazılımcı veya yazılım şirketi yurtdışına fatura-makbuz düzenliyor ve verdiği hizmetten yurtdışında faydalanılıyor ise KDV oranı sıfır olarak makbuz-fatura düzenleniyor.

Sıfır KDV için şart: KDV oranının sıfır olabilmesi için şart; faturanın yurt dışına düzenlemesi ile beraber verilen yazılım hizmetinden de yurt dışında yararlanılması.

Görüşmek üzere 👋

Arkadaşlar, biz önemli konuları, ödeme son günlerini vb. şeyleri mailchimp/beehiiv üzerinden listemizdekilere mail gönderiyoruz.

İsterseniz bize mail gönderirseniz sizi de o listeye ekleriz veya sayfanın altındaki forma mail adresinizi de yazabilirsiniz.